| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 창원갭투

- 창업 및 경영

- 취득세

- LH전세한도

- 스타필드

- 실무교육

- 공인중개사 실무교육

- 부동산 권리분석

- 창원아이랑

- 창원유보라

- 자금조달계획서 증여

- 실무교욱

- 계약갱신요구권

- 주택임대차보호법

- 창원재건축

- 창원스타필드

- 대원1구역

- 자금조달계획서

- 공인중개사실무교육

- 압류

- 감계힐스

- 부동산 전자계약시스템

- 한국공인중개사협회 실무교육

- 계약갱신청구권

- 창원맛집

- 대원1구역 동호수

- 창원유니시티

- 청약 자금조달계획서

- 창원스타필드착공식

- 매매 자금조달계획서

- Today

- Total

[부린백서] 공인중개사의 여유로운 업무노트

[한국공인중개사협회 실무교육9] 부동산 세제 실무 1 - 취득세 본문

21년 10월말 세법을 기준으로 강의한 내용

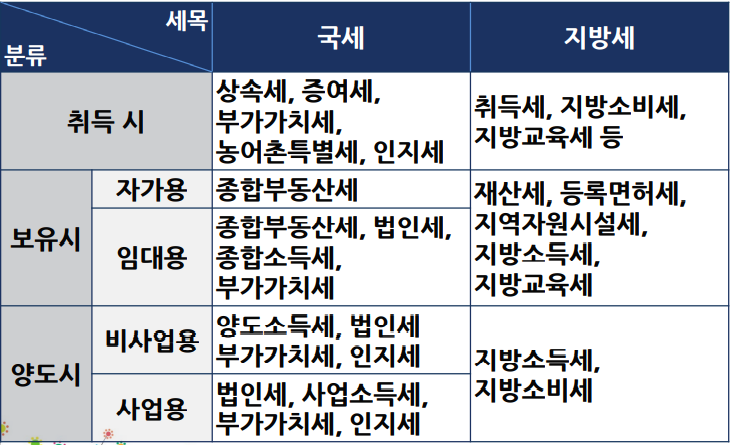

부동산 거래

부동산 매수할때 자금출처계획 작성 -> 증여세도 과세여부 판단이 된다.

<보유세>

종합부동산세 - 부담해야하는 비율이 늘어났다, 절세전략 필요

임대하는 경우, 종합소득세, 부가가치세 중요!!

<양도세>

양도소득세 - 1세대 1주택 비과세

양도소득세 납부시 지방소득세 10% 과세되는점 기억하기!

부동산 거래 단계별 세금

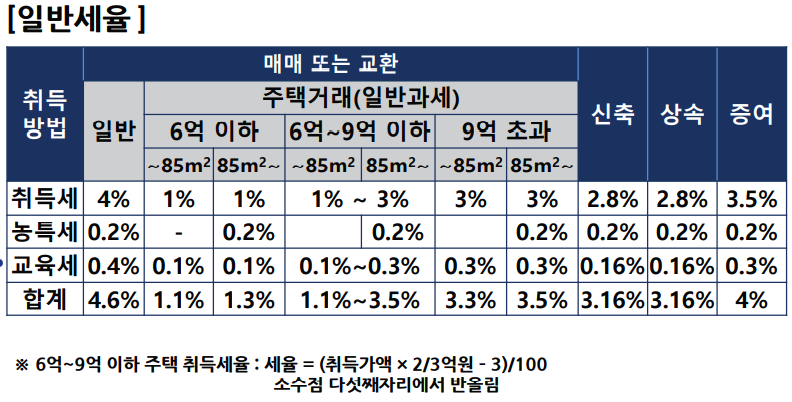

취득세율 - 일반세율

[일반세율], [중과세율] 두가지가 있다

취득세 + 농특세 + 교육세 한꺼번에 낸다

매매는 일반적(매매 또는교환)으로 4%이다.

취득세 + 농특세 + 교육세 = 4.6%

주택인 경우 1-3%사이로 다운된다.

기존에 6-9억은 무조건 2%였는데 1~3%가 되었다.

계산식은 표하단에 참고

증여세는 3.5%

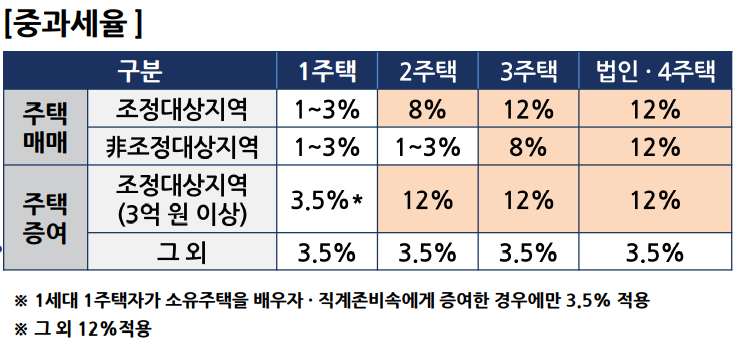

취득세율 - 중과세율

2020.08.12일부터 취득시 적용

중과세율 적용은 주택 매매/ 주택 증여의 경우 해당

주택매매인 경우, 주택수에 따라 다르고 취득자 기준이다

주택증여인 경우, 조정지역인경우에 따라 다르다 증여자 기준이다

조정지역 + 비조정지역 주택 취득하는 경우 1~3% 적용

비조정지역 + 조정지역 주택 취득하는 경우 8% 적용

증여의 경우, 조정대상지역 3억이상은 무조건 12%로 생각하고,

1세대 1주택자가 소유주택을 배우자, 직계존비속에게 증여한 경우에만 3.5% 적용.

대부분 다주택자를 피해서 증여하기 때문에 3.5%는 거의 없다.

예시) 비조정지역 6억 증여 : 3.5%

조정지역 3억 : 12%

조정지역 2.9억 : 3.5%

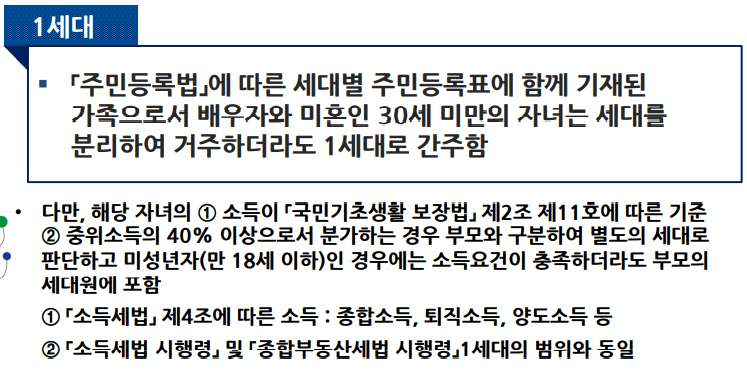

취득세는 세대기준. (1인x)

1세대 기준

주민등록표에 기재된 가족

배우자와 미혼인 30세 미만 자녀는 떨어져 살아도 무조건 1세대 포함이다.

같이 사는데 30세 이상 된 미혼인 자녀는 독립세대로 나가서 집을 구매했으면 주택수로 포함되지 않는다

중위소득 40%이상 (경제적 능력이 있는.. 22년 기준 월 소득 77.6만원)으로서 미혼이면서 분가하는 경우 부모와 구분하여 별도의 세대로 판단한다

결론 :

배우자 무조건 같은 1세대

30세 미만 자녀는 무조건 1세대 포함

30세 이상 결혼하면 1세대 포함X

30세 이상 미혼 + 경제적능력 있으면 1세대 포함X

취득세율 (주택수 계산)

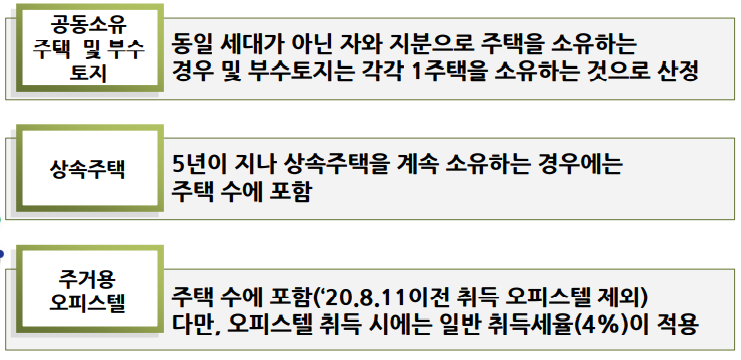

지분으로 주택 소유하는 경우 무조건 1주택이다

내 지분이 1/5이더라도 주택 소유한것

<부수토지>

부모는 주택, 자녀는 토지 가지고 있는경우 - 주택수 포함 ㅇ (양도세는 포함X)

<상속주택>

5년이 지나지 않으면 주택수에 포함하지 않는다.

빨리빨리 처분해라 의미

(2020년 8월 12일부터 시행이므로 그 전에 상속받은 사람은 2025년 8.12일까지는 주택수 들어가지 않는다)

<주거용 오피스텔>

주택수 포함

중과세율 적용X

일반 취득세율(4%) 적용

취득시점은 주거용/비주거용 판단이 안되므로 공부상으로 하여 무조건 4% 적용된다

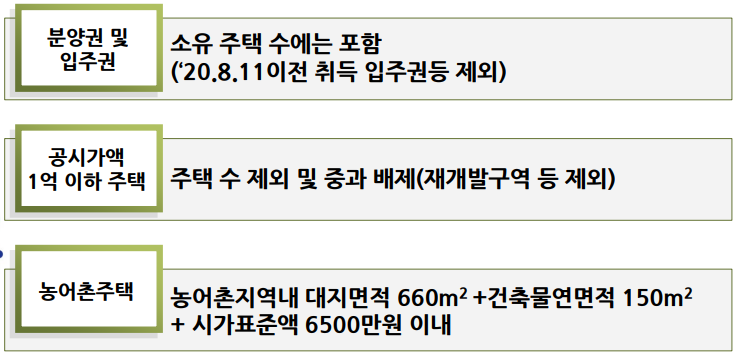

<분양권 / 입주권>

주택수 포함 - 개정

(양도소득세는 입주권은 포함, 분양권은 포함X)

<공시지가 1억 이하 주택>

취득세 주택수 제외, 중과 배제, 재개발구역은 제외

무허가 건물은 1억이하 나오지만 재개발구역은 포함이다.

양도소득세는 낸다!!

<농어촌주택>

중과세 x , 주택수 제외

자격증 공부할때 배웠던 취득세를 실무에서 보니까 슬렁슬렁 넘어갔던 부분이 중요한 논쟁이 되기도 하겠다.

역시 이론과 실무는 다르다.